| Kỳ hạn | Lãi suất online (%/năm) | Lãi suất tại quầy (%/năm) |

| Không kỳ hạn | – | 0,1% |

| 1 tháng | 2,0% | 1,6% |

| 2 tháng | 2,0% | 1,6% |

| 3 tháng | 2,3% | 1,9% |

| 4 tháng | 2,3% | – |

| 5 tháng | 2,3% | 1,9% |

| 6 tháng | 3,3% | 3,0% |

| 9 tháng | 3,3% | 3,0% |

| 12 tháng | 4,7% | 4,7% |

| 13 tháng | 4,7% | 4,7% |

| 15 tháng | 4,7% | 4,7% |

| 18 tháng | 4,7% | 4,7% |

| 24 tháng | 4,9% | 4,8% |

| 36 tháng | 4,9% | 4,8% |

Chỉ với một thiết bị điện tử có kết nối Internet, bạn có thể dễ dàng mở sổ tiết kiệm, kiểm tra lãi suất, gửi tiền, tất toán hoặc tái tục mà không cần đến quầy giao dịch. Nếu bạn quan tâm đến hình thức gửi tiết kiệm trực tuyến tại BIDV, bài viết dưới đây sẽ cung cấp cho bạn bảng lãi suất gửi tiết kiệm online BIDV mới nhất cũng như hướng dẫn chi tiết cách thực hiện.

Xem thêm: Bảng Lãi Suất Ngân Hàng BIDV Mới Nhất

1. Gửi Tiết Kiệm Online BIDV Lãi Suất Bao Nhiêu?

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) hiện cung cấp hai hình thức gửi tiền tiết kiệm đó là gửi tiết kiệm truyền thống tại quầy và gửi trực tuyến thông qua ứng dụng BIDV SmartBanking hoặc website Smartbanking.bidv.com.vn.

Để khách hàng dễ dàng so sánh và thấy rõ lợi ích khi gửi tiết kiệm trực tuyến tại ngân hàng BIDV, dưới đây là bảng lãi suất gửi tiết kiệm online và bảng lãi suất gửi tại quầy áp dụng cho khách hàng cá nhân gửi tiền tại ngân hàng.

Qua bảng lãi suất tiết kiệm BIDV trên có thể thấy, biểu lãi suất tiết kiệm online BIDV các kỳ hạn đều cao hơn so với gửi tại quầy từ 0,1-0,4%/năm. Trong đó, mức lãi suất cao nhất cho hình thức online là 4,9%/năm, trong khi tại quầy là 4,8%/năm.

2. Các Bước Gửi Tiết Kiệm Online BIDV

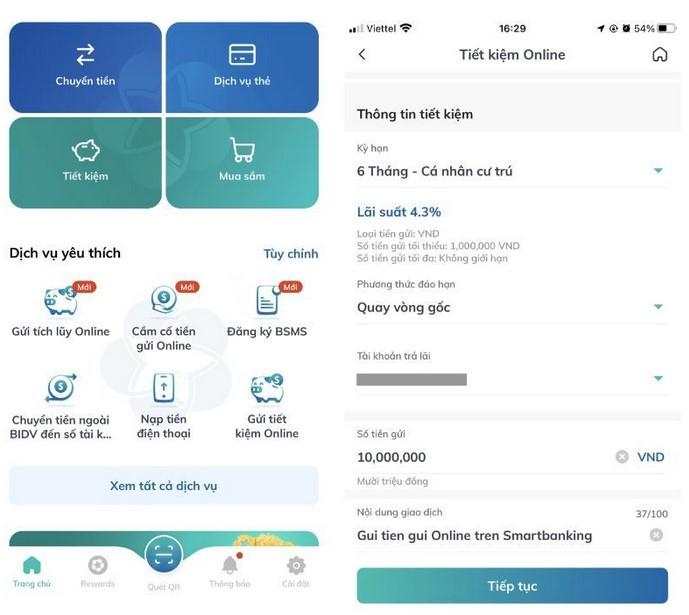

Cách thức gửi tiết kiệm online tại BIDV rất đơn giản, bạn chỉ cần tải về ứng dụng BIDV SmartBanking và thực hiện các thao tác như sau:

- Bước 1: Đăng nhập vào ứng dụng BIDV SmartBanking trên điện thoại hoặc truy cập trang web https://smartbanking.bidv.com.vn/dang-nhap.

- Bước 2: Tại giao diện chính, chọn mục "Tiết kiệm online" và tiếp tục chọn "Gửi tiết kiệm online".

- Bước 3: Nhập thông tin chi tiết

- Lựa chọn "Tài khoản nguồn", "Kỳ hạn" và "Phương thức đáo hạn" mong muốn.

- Nhập chính xác "Số tiền gửi" và "Nội dung giao dịch".

- Bước 4: Xác thực giao dịch

- Kiểm tra lại toàn bộ thông tin đã nhập, sau đó nhấn "Tiếp tục".

- Nhập mã xác thực OTP (mã được gửi về điện thoại qua tin nhắn SMS hoặc Smart OTP) để hoàn tất giao dịch.

Sau khi hoàn thành, hệ thống sẽ gửi thông báo xác nhận giao dịch thành công.

3. Cách Tính Lãi Suất Gửi Tiết Kiệm Online BIDV

Công thức phổ biến và chính xác nhất để tính lãi suất tiền gửi là dựa trên số ngày gửi thực tế. Ngoài ra, còn có công thức tính lãi suất theo tháng, theo năm.

Công thức tính lãi cuối kỳ:

Tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Trong đó:

- Tiền lãi: Số tiền lãi nhận được khi đáo hạn.

- Số tiền gửi: Số tiền gốc bạn gửi ban đầu.

- Lãi suất (%/năm): Lãi suất áp dụng cho kỳ hạn gửi tiền.

- Số ngày thực gửi: Số ngày thực tế từ ngày gửi đến ngày đáo hạn.

Ví dụ:

Giả sử bạn gửi tiết kiệm online 100.000.000 đồng với kỳ hạn 12 tháng tại BIDV, mức lãi suất đang áp dụng là 4,7%/năm. Kỳ hạn 12 tháng tương ứng với 365 ngày.

Áp dụng công thức trên, số tiền lãi bạn nhận được khi đáo hạn là:

Tiền lãi = 100.000.000 x 4,7% x 365 / 365 = 4.700.000 đồng

Như vậy, sau 12 tháng, bạn sẽ nhận được tổng cộng 104.700.000 đồng (bao gồm 100.000.000 đồng tiền gốc và 4.700.000 đồng tiền lãi).

Lưu ý, trường hợp bạn tất toán trước hạn, toàn bộ số tiền gửi sẽ chỉ được tính lãi theo hình thức không kỳ hạn, với mức lãi suất rất thấp (hiện ở mức 0,1%/năm).

Giả sử, bạn mới gửi được 35 ngày nhưng có việc phải tất toán sớm trước hạn, khi đó, tiền lãi bạn nhận được là: 100.000.000 x 0,1% x 70 / 365 = 19,178 đồng.

4. Câu Hỏi Thường Gặp Khi Gửi Tiết Kiệm Tại BIDV

Không chỉ quan tâm đến lãi suất tiết kiệm online tại BIDV, nhiều khách hàng khi gửi tiền còn thường thắc mắc về những vấn đề sau:

Gửi Tiết Kiệm Online BIDV Có Phải Mở Tài Khoản Không?

Để gửi tiết kiệm online tại BIDV, khách hàng bắt buộc phải có tài khoản thanh toán mở tại ngân hàng. Tài khoản này dùng để thực hiện các giao dịch như nạp tiền gửi tiết kiệm, rút gốc, nhận lãi cũng như tất toán khi đến hạn trên ứng dụng Mobile Banking hoặc website ngân hàng.

Để mở tài khoản thanh toán BIDV, bạn có thể đến trực tiếp chi nhánh/phòng giao dịch ngân hàng gần nhất, hoặc đăng ký trực tuyến trên ứng dụng BIDV SmartBanking.

- Nếu mở tại quầy: bạn cần chuẩn bị CCCD hoặc hộ chiếu bản gốc, sau đó gặp giao dịch viên để hược hướng dẫn thủ tục.

- Nếu mở online: bạn chỉ cần tải ứng dụng BIDV SmartBanking, điền thông tin cá nhân, chụp ảnh giấy tờ định danh và hoàn tất xác thực khuôn mặt qua eKYC để kích hoạt tài khoản.

Gửi Online Có Sổ Tiết Kiệm Không?

Hình thức gửi tiết kiệm online không phát hành sổ tiết kiệm vật lý như khi giao dịch tại quầy. Tại ngân hàng BIDV cũng vậy. Tuy nhiên, mọi thông tin về khoản tiền gửi đều được mã hóa và lưu trữ an toàn trên hệ thống của ngân hàng. Khi cần sử dụng giấy tờ để chứng minh thu nhập hoặc làm tài sản đảm bảo vay vốn, khách hàng có thể đến quầy giao dịch của BIDV để yêu cầu cấp giấy chứng nhận/xác nhận tiền gửi online. Giấy tờ này có giá trị pháp lý tương đương với sổ tiết kiệm vật lý.

Có Những Hình Thức Gửi Tiết Kiệm Online BIDV Hàng Tháng Nào?

Tại ngân hàng BIDV, dù là gửi tiết kiệm tại quầy hoặc gửi online, khách hàng có thể lựa chọn một trong hai hình thức: gửi tiết kiệm thông thường hoặc gửi tiết kiệm tích lũy.

Gửi tiết kiệm thông thường:

Đây là hình thức khách hàng nộp tiền một lần duy nhất cho mỗi sổ tiết kiệm. Toàn bộ khoản tiền gửi sẽ được hưởng mức lãi suất cố định trong suốt kỳ hạn đã chọn. Với mỗi lần muốn gửi thêm tiền, khách hàng cần mở một sổ tiết kiệm mới. Tiền lãi được tính dựa trên ba yếu tố: số tiền gửi, kỳ hạn gửi và lãi suất áp dụng tại thời điểm mở sổ.

Gửi tiết kiệm tích lũy

Gửi tiết kiệm tích lũy cho phép khách hàng gửi thêm tiền nhiều lần vào cùng một tài khoản đã mở. Người gửi có thể lựa chọn gửi định kỳ theo tuần hoặc theo tháng với số tiền linh hoạt, không giới hạn số lần gửi thêm. Lãi suất hàng tháng sẽ được tính theo kỳ hạn mà khách hàng lựa chọn.

Ví dụ:

Bạn có khoản tiền bảo hiểm nhân thọ phải trả vào cuối năm nên nên muốn mở tài khoản tiết kiệm tích lũy tại BIDV và đặt tên sổ là “Tiền đóng bảo hiểm nhân thọ”. Bạn chọn kỳ hạn 6 tháng với lãi suất 3,3%/năm, đồng thời kích hoạt chức năng “tích lũy định kỳ”. Cứ vào ngày 15 hàng tháng, hệ thống sẽ tự động chuyển 2 triệu đồng từ tài khoản thanh toán sang tài khoản tiết kiệm này.

Sau 6 tháng, tổng số tiền gốc bạn đã gửi là 12 triệu đồng (2 triệu x 6 tháng). Khoản tiền lãi được cộng dồn theo từng tháng như sau:

- Tháng 1: 2.000.000 × 3,3% / 12 = 5.500 VNĐ

- Tháng 2: (2.000.000 + 5.500 + 2.000.000) × 3,3% / 12 = 11.015 VNĐ

- Tháng 3: 16.545 VNĐ

- Tháng 4: 22.091 VNĐ

- Tháng 5: 27.652 VNĐ

- Tháng 6: 33.228 VNĐ

Như vậy, tổng tiền lãi bạn nhận được sau 6 tháng cho khoản gửi tiết kiệm tích lũy này là 116.031 VNĐ.

Phương Thức Đáo Hạn Tiền Gửi Online BIDV Là Gì?

Đáo hạn tiền gửi online BIDV là quá trình tất toán khoản tiền gửi tiết kiệm trực tuyến khi đã hết thời hạn đã cam kết ban đầu (ví dụ: 1 tháng, 3 tháng, 6 tháng…). Thay vì phải đến quầy giao dịch, bạn có thể thực hiện tất cả các thao tác này ngay trên ứng dụng BIDV SmartBanking hoặc trang web BIDV Online.

Quá trình đáo hạn này không chỉ đơn giản là nhận lại tiền gốc, mà còn bao gồm cả việc nhận lãi phát sinh trong suốt kỳ hạn gửi. Sau khi đáo hạn thành công, toàn bộ số tiền gốc và lãi sẽ được chuyển về tài khoản thanh toán (tài khoản chính) của bạn tại BIDV.

Hiện BIDV áp dụng 3 phương thức đáo hạn và bạn cần lựa chọn phương thức ngay từ khi mở sổ tiết kiệm.

- Đây là phương thức được nhiều người lựa chọn nhất, đặc biệt là những người muốn tiếp tục duy trì tài khoản tiết kiệm. Đây cũng chính là phương thức gửi tiết kiệm online BIDV quay vòng cả gốc và lãi. Khi chọn phương thức này, ngay khi sổ tiết kiệm đáo hạn, cả tiền gốc và tiền lãi sẽ được tự động chuyển sang một sổ tiết kiệm mới có cùng kỳ hạn.

- Tự động tái tục gốc: Với phương thức này, khi đến ngày đáo hạn, số tiền gốc sẽ được tự động chuyển sang một sổ tiết kiệm mới có cùng kỳ hạn. Tiền lãi sẽ được tự động chuyển về tài khoản thanh toán của bạn.

- Tất toán không tái tục: Đây là lựa chọn cho những ai muốn rút toàn bộ tiền để sử dụng. Khi chọn phương thức này, vào ngày đáo hạn, toàn bộ số tiền gốc và tiền lãi sẽ được tự động chuyển về tài khoản thanh toán.

Rủi Ro Khi Gửi Tiết Kiệm Online BIDV Là Gì?

Nếu bạn quan tâm "Gửi tiết kiệm online BIDV có an toàn không" thì theo các chuyên gia tài chính, đây một kênh đầu tư an toàn. Tuy nhiên, rủi ro vẫn có thể tồn tại, nhưng phần lớn chúng không đến từ hệ thống của BIDV mà đến từ yếu tố con người và các lỗ hổng về bảo mật thông tin cá nhân.

Rủi ro đến từ việc mất mát hoặc lộ thông tin đăng nhập

Một trong những rủi ro phổ biến nhất khi sử dụng dịch vụ ngân hàng trực tuyến là kẻ gian lợi dụng sự bất cẩn của người dùng để đánh cắp thông tin đăng nhập, mật khẩu hay mã OTP, từ đó truy cập và thực hiện giao dịch trái phép.

Để giữ an toàn cho tài khoản BIDV SmartBanking, bạn chỉ cần nhớ vài nguyên tắc đơn giản: không chia sẻ thông tin đăng nhập với bất kỳ ai, cảnh giác trước tin nhắn hay email lừa đảo, luôn đặt mật khẩu mạnh và kích hoạt Smart OTP để tăng lớp bảo mật.

Rủi ro liên quan đến các mạng wifi công cộng

Khi đăng nhập BIDV Smart Banking bằng wifi công cộng không an toàn, tin tặc có thể theo dõi và đánh cắp thông tin của bạn. Do đó, bạn chỉ nên thực hiện các giao dịch tài chính khi kết nối với mạng internet riêng tư, an toàn và đáng tin cậy. Ngoài ra, nên ưu tiên dùng mạng di động cá nhân (3G, 4G, 5G) để đảm bảo kết nối riêng tư và giảm thiểu rủi ro hơn so với wifi công cộng.

Rủi ro về lỗi kỹ thuật

Mặc dù hiếm gặp, nhưng các lỗi kỹ thuật từ hệ thống của ngân hàng hoặc thiết bị của bạn có thể gây ra sự cố trong quá trình giao dịch. Ví dụ, giao dịch bị lỗi, tiền bị trừ nhưng không được ghi nhận vào sổ tiết kiệm…

Trong trường hợp này, ngay khi phát hiện lỗi, bạn hãy kiểm tra lại trạng thái trên ứng dụng BIDV SmartBanking. Đồng thời gọi đến tổng đài hỗ trợ khách hàng của BIDV theo số 19009247 để được hỗ trợ và xử lý kịp thời. Hãy lưu lại mã giao dịch và các thông tin liên quan để cung cấp cho nhân viên ngân hàng.

Bài viết đã cập nhật đến bạn biểu lãi suất gửi tiết kiệm online BIDV hàng tháng mới nhất và hướng dẫn chi tiết cách gửi tiết kiệm online BIDV. Để gửi tiết kiệm là kênh đầu tư an toàn, hiệu quả, sinh lời tốt, bạn nên xác định rõ mục tiêu tài chính trước khi chọn kỳ hạn. Nếu cần dùng tiền trong thời gian ngắn, hãy chọn kỳ hạn ngắn để tránh rút trước hạn và bị giảm lãi. Ngược lại, nếu có khoản tiền nhàn rỗi lâu dài, gửi kỳ hạn dài sẽ giúp bạn hưởng lãi cao hơn.

Mua nhà đất giá rẻ tại đây

Gần 200.000 tin đăng bất động sản với mức giá hấp dẫn, đa dạng loại hình như nhà riêng, chung cư, biệt thự… đang chờ chủ nhân mới tại Batdongsan.com.vn.

————

Tác giả: Hà Linh

Nguồn tin: Tạp chí Điện tử Bất động sản Việt Nam

Thời gian xuất bản: 19/09/2025 – 16:04

Link nguồn: https://reatimes.vn/cap-nhat-lai-suat-gui-tiet-kiem-online-bidv-2025-202250919154059529.htm

Tác giả: Hà Linh

Nguồn tin: Tạp chí Điện tử Bất động sản Việt Nam

Thời gian xuất bản: 19/09/2025 – 16:04

Link nguồn: https://reatimes.vn/cap-nhat-lai-suat-gui-tiet-kiem-online-bidv-2025-202250919154059529.htm

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp chỉ mang tính chất thông tin chung, Công ty cổ phần PropertyGuru Việt Nam không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào liên quan đến thông tin, bao gồm nhưng không giới hạn bất kỳ sự tuyên bố hoặc bảo đảm về tính thích hợp cho bất kỳ mục đích cụ thể nào của thông tin theo phạm vi cho phép tối đa của pháp luật. Mặc dù đã nỗ lực để đảm bảo rằng thông tin được cung cấp trong bài viết này là chính xác, đáng tin cậy và hoàn chỉnh vào thời điểm đăng tải, nhưng thông tin được cung cấp trong bài viết này không nên được dựa vào để đưa ra bất kỳ quyết định tài chính, đầu tư, bất động sản hoặc pháp lý nào. Thêm vào đó, thông tin không thể thay thế lời khuyên từ một chuyên gia được đào tạo, người mà có thể xem xét, đánh giá các sự kiện và hoàn cảnh cá nhân của bạn, và chúng tôi không chịu bất kỳ trách nhiệm nào nếu bạn sử dụng những thông tin này để đưa ra quyết định.