| Kỳ hạn | Lãi cuối kỳ | Lãi quý | Lãi tháng | Lãi trả trước |

| 1-3 tuần | 0,50 | |||

| 1 tháng | 2,30 | 2,25 | ||

| 2 tháng | 2,50 | 2,45 | 2,40 | |

| 3 tháng | 2,70 | 2,65 | 2,60 | |

| 4 tháng | 2,90 | |||

| 5 tháng | 3,10 | |||

| 6 tháng | 3,50 | 3,45 | 3,40 | |

| 9 tháng | 3,70 | 3,65 | ||

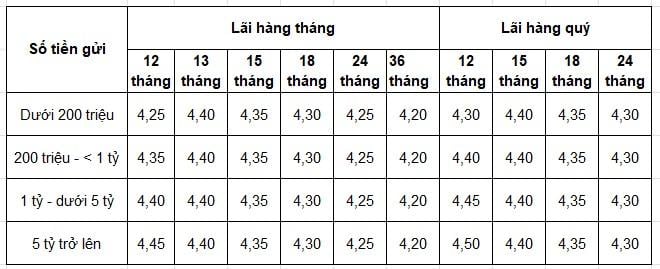

| 12 tháng | 4,40 | 4,30 | 4,25 | 4,20 |

| 13 tháng | 4,50 | 4,35 | ||

| 15 tháng | 4,50 | 4,40 | 4,35 | |

| 18 tháng | 4,50 | 4,35 | 4,30 | |

| 24 tháng | 4,50 | 4,30 | 4,25 | |

| 36 tháng | 4,50 | 4,15 |

Bài viết sẽ cập nhật bảng lãi suất ngân hàng ACB mới nhất áp dụng cho các sản phẩm tiền gửi tiết kiệm và vay vốn. Đặc biệt là thông tin về gói vay ưu đãi "Ngôi nhà đầu tiên" đang được ngân hàng triển khai với lãi suất chỉ 5,5%/năm.

Xem thêm:

- Lãi Suất Ngân Hàng Sacombank

- Lãi Suất Ngân Hàng VIB

- Lãi Suất Ngân Hàng VPBank

- Lãi Suất Ngân Hàng MBBank

- Lãi Suất Ngân Hàng Techcombank

- Lãi Suất Ngân Hàng Liên Việt

- Lãi Suất Ngân Hàng PVcomBank

- Lãi Suất Ngân Hàng Eximbank

- Lãi Suất Ngân Hàng Nam Á

- Lãi Suất Ngân Hàng Kiên Long

- Lãi Suất Ngân Hàng TPBank

- Lãi Suất Ngân Hàng VietBank

- Lãi Suất Ngân Hàng SHB

- Lãi Suất Ngân Hàng Bắc Á

- Lãi Suất Ngân Hàng HDBank

1. Lãi Suất Tiết Kiệm Ngân Hàng ACB Mới Nhất

Theo khảo sát, lãi suất tiết kiệm ngân hàng ACB tiếp tục duy trì ổn định so với tháng trước. Trong đó, lãi suất áp dụng cho tài khoản thanh toán và tiền gửi không kỳ hạn là 0,01%/năm.

Lãi Suất Gửi Tiết Kiệm Truyền Thống Có Kỳ Hạn

Nếu gửi tiền có kỳ hạn, nhận lãi cuối kỳ khách hàng sẽ được hưởng mức lãi suất từ 2,3 – 4,5%/năm.

Ngoài ra, ngân hàng ACB áp dụng mức lãi suất đặc biệt lần lượt là 5,9%/năm (lĩnh lãi trước) hoặc 6,0%/năm (lĩnh lãi cuối kỳ) với các khoản tiền gửi từ 200 tỷ đồng trở lên, kỳ hạn gửi 13 tháng.

Chi tiết biểu lãi suất tiết kiệm ACB mới nhất áp dụng cho hình thức gửi tiết kiệm truyền thống có kỳ hạn tại quầy như sau:

Lãi Suất Tiết Kiệm Phúc An Lộc

Gói tiết kiệm Phúc An Lộc của Ngân hàng Á Châu (ACB) là sản phẩm tài chính được thiết kế riêng cho khách hàng từ 50 tuổi trở lên, nhằm mang đến sự an tâm về tài chính và chăm sóc sức khỏe trong giai đoạn nghỉ hưu. Lãi suất của gói tiết kiệm này luôn cao hơn 0,2%/năm so với tiết kiệm truyền thống, với mức lãi suất hiện tại dao động từ 2,7-4,7%/năm tùy theo kỳ hạn và hình thức nhận lãi.

| Kỳ hạn | Lãi cuối kỳ | Lãi quý | Lãi tháng |

| 1 tháng | 2,70 | ||

| 3 tháng | 3,10 | 3,05 | |

| 6 tháng | 3,70 | 3,65 | |

| 12 tháng | 4,60 | 4,50 | 4,45 |

| 18 tháng | 4,70 | 4,55 | 4,50 |

Lãi Suất Tiết Kiệm ACB Online

Khách hàng có thể gửi tiền trực tuyến mọi lúc, mọi nơi tại ngân hàng ACB thông qua ứng dụng ACB ONE và được hưởng mức lãi suất từ 3,1-5,1%/năm, cao hơn đến 0.8%/năm so với gửi tại quầy. Ngoài ra, khách hàng còn có thể tùy chọn số ngày gửi theo yêu cầu chỉ từ 1 triệu đồng. Vậy gửi tiết kiệm online ACB lãi suất cao nhất là bao nhiêu?

Theo đó, mức lãi suất ACB cao nhất khi khách hàng gửi tiền online là 5,1%/năm, áp dụng cho khoản tiền gửi từ 5 tỷ đồng tại kỳ hạn 12 tháng. Cũng tại kỳ hạn này, nếu gửi số tiền ít hơn, khách hàng sẽ được hưởng lãi suất từ 4,9 – 5,05%/năm tùy hạn mức.

Biểu lãi suất ngân hàng ACB mới nhất áp dụng cho hình thức gửi tiết kiệm online như sau:

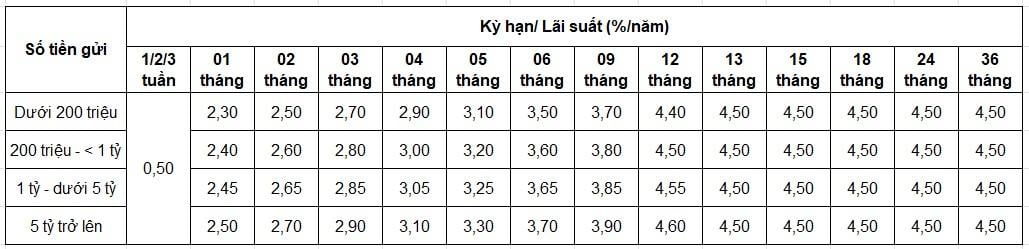

| Số tiền gửi (triệu VNĐ) | 1-3 tuần | 1 tháng | 2 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng |

| < 200 | 0,5 | 3,10 | 3,20 | 3,50 | 4,20 | 4,30 | 4,90 |

| 200 – < 1.000 | 0,5 | 3,20 | 3,30 | 3,60 | 4,30 | 4,40 | 5,00 |

| 1.000 – < 5.000 | 0,5 | 3,25 | 3,35 | 3,65 | 4,35 | 4,45 | 5,05 |

| >= 5.000 | 0,5 | 3,30 | 3,40 | 3,70 | 4,40 | 4,50 | 5,10 |

| Số tiền gửi (triệu VNĐ) | 1T – <2T | 2T – <3T | 3T – < 6T | 6T – < 9T | 9T – < 12T | 12T | Renew |

| < 200 | 3,10 | 3,20 | 3,50 | 4,20 | 4,30 | 4,90 | 0,01 |

| 200 – < 1.000 | 3,20 | 3,30 | 3,60 | 4,30 | 4,40 | 5,00 | 0,01 |

| 1.000 – < 5.000 | 3,25 | 3,35 | 3,65 | 4,35 | 4,45 | 5,05 | 0,01 |

| >= 5.000 | 3,30 | 3,40 | 3,70 | 4,40 | 4,50 | 5,10 | 0,01 |

Lưu ý: Lãi suất ACB có thể điều chỉnh theo từng thời kỳ. Thông tin chi tiết, khách hàng có thể liên hệ đến các phòng giao dịch, chi nhánh ngân hàng ACB gần nhất để được hỗ trợ.

Lãi Suất Tiết Kiệm ACB Đối Với Doanh Nghiệp

Biểu lãi suất huy động ACB dành cho khách hàng doanh nghiệp gửi tiết kiệm không kỳ hạn thanh toán truyền thống, gửi tiền lãi bậc thang, gửi tiền thanh toán vượt trội hoặc gửi tiền đầu tư trực tuyến là:

- Gửi dưới 10 tỷ đồng, lãi suất tiết kiệm áp dụng là 0.01%/năm

- Gửi trên 10 tỷ đồng, lãi suất tiết kiệm áp dụng là 0.05%/năm

Đối với hình thức gửi tiền có kỳ hạn tại quầy, biểu lãi suất ngân hàng ACB dành cho khách hàng doanh nghiệp như sau:

Gửi Tiết Kiệm Có Kỳ Hạn Tại Quầy, Lãnh Lãi Cuối Kỳ

Gửi Tiết Kiệm Có Kỳ Hạn Tại Quầy, Lãnh Lãi Định Kỳ

Lãi Suất Gửi Tiết Kiệm Online Tại ACB Đối Với Doanh Nghiệp

Lưu ý:

- Mức lãi suất tính trên cơ sở một năm 365 ngày.

- Tùy thuộc vào thỏa thuận giữa Khách hàng và ACB mà có thể áp dụng lãi suất khác mức lãi suất trên nhưng không vượt quá trần lãi suất theo quy định của ngân hàng nhà nước từng thời kỳ.

- Lãi suất áp dụng khi khách hàng rút trước hạn tiền gửi có kỳ hạn VND: 0,05%/năm.

Cách Tính Lãi Suất Tiết Kiệm ACB

Trước tiên, tùy vào hình thức gửi tiết kiệm có kỳ hạn hoặc không kỳ hạn mà cách tính khác nhau.

Công thức tính lãi suất có kỳ hạn:

Nếu bạn gửi tiết kiệm tại ngân hàng ACB với hình thức gửi tiền có kỳ hạn thì công thức tính lãi theo ngày và theo tháng như sau:

- Tính lãi theo ngày: Số tiền lãi = Số tiền gửi x lãi suất (%năm) x số ngày gửi/365

- Tính lãi theo tháng: Số tiền lãi = Số tiền gửi x lãi suất (%năm)/12 x số tháng gửi

Ví dụ về cách tính lãi khi gửi tiết kiệm có kỳ hạn tại ngân hàng:

- Bạn gửi 10 triệu với kỳ hạn 6 tháng tại quầy, lãi suất tiết kiệm kỳ hạn này là 3,5%/năm. Sau 6 tháng, số tiền lãi nhận được là: 10 triệu x 3,5%/12 x 6 tháng = 175,000 VNĐ.

- Nếu chỉ gửi trong 14 ngày với lãi suất tiết kiệm gửi trực tuyến là 0,5%/năm, tống sổ lãi bạn nhận được khi tất toán là: 10 triệu x 0,5% x 14 ngày/365 = 1.917 VNĐ.

Công thức tính lãi suất không có kỳ hạn:

Cách tính tiền lãi khi gửi tiết kiệm không kỳ hạn theo ngày và theo tháng như sau:

- Tính lãi không kỳ hạn theo số ngày gửi: Tổng tiền lãi = Tiền gốc x lãi suất (%/năm) x số ngày gửi)/365 ngày

- Tính lãi không kỳ hạn theo số tháng gửi: Tổng tiền lãi = Tiền gốc x lãi suất (%/năm)/12 tháng x số tháng gửi.

Ví dụ về cách tính lãi khi gửi tiết kiệm ngân hàng không kỳ hạn:

- Bạn gửi 10 triệu với lãi suất tiết kiệm không kỳ hạn hiện nay là 0,5%/năm. Nếu sau 15 ngày bạn cần rút tiền thì số tiền lãi bạn nhận được là: 10 triệu x 0,5% x 15 ngày/ 365 = 2,055 VNĐ

- Hoặc bạn rút tiền sau 10 tháng, số tiền lãi nhận được là: 10 triệu x 0,5%/12 x 10 tháng = 41,666 VNĐ

2. Lãi Suất Vay Ngân Hàng ACB 2025

Vay ngân hàng ACB lãi suất bao nhiêu được nhiều khách hàng quan tâm cho các nhu cầu vay tiêu dùng, mua xe hay vay mua nhà. Tùy theo từng đối tượng khách hàng, ACB cung cấp nhiều gói vay vốn với mức lãi suất khác nhau. Vậy lãi suất vay ngân hàng ACB mới nhất hiện nay là bao nhiêu?

Lãi Suất Vay Mua Nhà ACB

Ngân hàng ACB vừa công bố gói vay “Ngôi nhà đầu tiên” nhắm đến các đối tượng khách hàng trẻ tuổi với nội dung cụ thể như sau:

- Lãi suất ưu đãi: Người vay lựa chọn 1 trong các kỳ lãi suất cố định sau:

- Cố định 3 tháng đầu tiên tối thiểu 5,5%/năm

- Cố định 6 tháng đầu tiên tối thiểu 6,0%/năm

- Cố định 12 tháng đầu tiên tối thiểu 6,5%/năm

- Cố định 24 tháng đầu tiên tối thiểu 7,0%/năm

- Cố định 36 tháng đầu tiên tối thiểu 8,2%/năm

- Cố định 60 tháng đầu tiên tối thiểu 8,7%/năm

- Đối tượng vay: khách hàng từ 18 – 35 tuổi

- Thời hạn cho vay: lên đến 30 năm

- Ân hạn trả vốn vay: lên đến 01 năm

- Phương thức trả nợ linh hoạt: chỉ từ 2% số tiền gốc/năm. Số tiền trả gốc thấp trong những năm đầu và tăng dần theo thu nhập trong tương lai của khách hàng trẻ.

- Miễn phí định giá tài sản bảo đảm.

- Giải ngân: một lần hoặc nhiều lần theo tiến độ thanh toán thực tế.

Lưu ý, lãi suất ưu đãi 5,5%/năm chỉ áp dụng trong 3 tháng đầu tiên, sau đó sẽ điều chỉnh theo cơ chế thả nổi, tính bằng lãi suất cơ sở + biên độ 3,5%.

Cụ thể: Lãi suất sau ưu đãi = Lãi suất cơ sở + biên độ 3,5%

Trong đó: Lãi suất cơ sở hiện nay của ACB là 8,7%, như vậy, lãi suất sau ưu đãi sẽ rơi vào khoảng 12,2%/năm.

Lãi Suất Vay Mua Bất Động Sản Vinhomes

Ngân hàng ACB hiện đang áp dụng gói ưu đãi dành riêng cho khách hàng vay mua sản phẩm bất động sản thuộc các dự án của Tập đoàn Vinhomes như sau:

| Tiêu chí | Nội dung |

| Lãi suất cho vay | – Lãi suất 6,5%/năm cố định trong 12 tháng đầu – Lãi suất 7,0%/năm cố định trong 24 tháng – Lãi suất 8%/năm cố định trong 36 tháng – Hết thời gian ưu đãi, lãi suất được tính theo công thức: lãi suất cơ sở + biên độ 3,0%/năm. (Lãi suất cơ sở do ACB quy định và công bố trên website của ngân hàng). |

| Tỷ lệ cho vay | 70% giá trị tài sản đảm bảo |

| Phí định giá | Miễn phí |

| Phí trả nợ trước hạn | – 2 năm đầu tiên: 1% – 3 năm tiếp theo: 0,5% – Miễn phí trả nợ trước hạn nếu: trả từ năm thứ 6 trở đi hoặc trả nợ trước hạn <= 200 triệu/tháng |

| Thời hạn vay | 25 năm |

| Ân hạn gốc | Theo thời gian hỗ trợ lãi suất của Chủ đầu tư và theo phê duyệt của ACB |

| Điều kiện | – Dự án đủ điều kiện bán nhà ở hình thành trong tương lai theo quy định của pháp luật – Khách hàng cá nhân vay mua BĐS thỏa điều kiện quy định của Pháp luật và ACB – ACB và Chủ đầu tư đã ký kết Hợp đồng hợp tác cho vay KH mua dự án |

Cách Tính Lãi Suất Vay ACB Chính Xác

Hiện ngân hàng ACB áp dụng 2 cách tính lãi suất vay ngân hàng như sau:

Cách tính lãi suất vay theo số dư nợ gốc:

- Số tiền phải trả hàng tháng = Nợ gốc chia đều theo tháng + Tiền lãi cố định hàng tháng

Với cách tính này, tiền lãi phải trả của mỗi kỳ sẽ bằng nhau trong toàn bộ quá trình vay và được tính dựa theo số tiền gốc ban đầu.

Ví dụ: Bạn vay ngân hàng ACB số tiền 100 triệu, lãi suất 7%/năm trong 12 tháng. Khi đó, số tiền lãi và tiền gốc phải trả theo số dư nợ gốc là:

- Số tiền gốc phải trả hàng tháng là: 100.000.000 / 12 = 8.333.333 đồng

- Số tiền lãi phải trả hàng tháng: (100.000.000 x 7%) / 12 = 583.333 đồng

- Số tiền phải trả hàng tháng là: 8.916.667 đồng

Bảng tính tiền lãi và tiền gốc phải trả hàng tháng theo phương pháp tính theo dư nợ gốc:

| Tháng | Tiền vay còn lại | Số tiền gốc phải trả hàng tháng | Số tiền lãi trả hàng tháng | Tổng tiền trả hàng tháng |

| Tháng thứ 1 | 91,666,667 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 2 | 83,333,333 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 3 | 75,000,000 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 4 | 66,666,667 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 5 | 58,333,333 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 6 | 50,000,000 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 7 | 41,666,667 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 8 | 33,333,333 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 9 | 25,000,000 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 10 | 16,666,667 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 11 | 8,333,333 | 8,333,333 | 583,333 | 8,916,667 |

| Tháng thứ 12 | 0 | 8,333,333 | 583,333 | 8,916,667 |

| Tổng tiền | 100,000,000 | 7,000,000 | 107,000,000 |

Cách tính lãi suất vay theo số dư nợ giảm dần:

- Tiền gốc hàng tháng = Số tiền vay / Số tháng vay

- Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay / 12

- Tiền lãi các tháng tiếp theo = Khoản tiền gốc còn lại x Lãi suất vay / 12

Với cách tính này thì số tiền lãi hàng tháng phải trả sẽ giảm dần vì được tính trên phần nợ gốc đã trả dần trong những tháng trước đó.

Ví dụ: Vẫn là khoản vay 100 triệu, lãi suất 7%/năm trong 12 tháng tại ngân hàng ACB. Số tiền lãi và tiền gốc phải trả mỗi tháng tính theo số dư nợ giảm dần là:

- Tiền gốc trả hàng tháng = 100.000.000 / 12 = 8.333.333 đồng

- Tiền lãi tháng đầu = (100.000.000 x 7%) / 12 = 583.333 đồng

- Tiền lãi tháng thứ 2 = (100.000.000 – 8.333.333) x 7% / 12 = 534.722 đồng

- Tiền lãi tháng thứ 3 = (100.000.000 – 8.333.333 – 8.333.333) x 7% / 12 = 486.111 đồng

- Các tháng tiếp theo tính tương tự đến khi trả hết nợ

Bảng tính tiền lãi và tiền gốc phải trả hàng tháng theo phương pháp tính theo dư nợ giảm dần:

| Tháng | Tiền vay còn lại | Số tiền gốc phải trả hàng tháng | Số tiền lãi trả hàng tháng | Tổng tiền trả hàng tháng |

| Tháng thứ 1 | 91,666,666 | 8,333,333 | 583,333 | 8,916,666 |

| Tháng thứ 2 | 83,333,333 | 8,333,333 | 534,722 | 8,868,055 |

| Tháng thứ 3 | 75,000,000 | 8,333,333 | 486,111 | 8,819,444 |

| Tháng thứ 4 | 66,666,666 | 8,333,333 | 437,500 | 8,770,833 |

| Tháng thứ 5 | 58,333,333 | 8,333,333 | 388,888 | 8,722,222 |

| Tháng thứ 6 | 50,000,000 | 8,333,333 | 340,277 | 8,673,611 |

| Tháng thứ 7 | 41,666,666 | 8,333,333 | 291,666 | 8,625,000 |

| Tháng thứ 8 | 33,333,333 | 8,333,333 | 243,055 | 8,576,388 |

| Tháng thứ 9 | 25,000,000 | 8,333,333 | 194,444 | 8,527,777 |

| Tháng thứ 10 | 16,666,666 | 8,333,333 | 145,833 | 8,479,166 |

| Tháng thứ 11 | 8,333,333 | 8,333,333 | 97,222 | 8,430,555 |

| Tháng thứ 12 | 0 | 8,333,333 | 48,611 | 8,381,944 |

| Tổng tiền | 100,000,000 | 3,791,667 | 103,791,667 |

Hoặc khách hàng có thể sử dụng công cụ tính toán của ngân hàng ACB tại địa chỉ: https://acb.com.vn/cong-cu-tinh-toan

3. Câu Hỏi Thường Gặp

ACB Là Ngân Hàng Gì?

ACB là tên giao dịch của Ngân hàng Thương mại Cổ phần Á Châu, tên tiếng Anh là Asia Commercial Joint Stock Bank. ACB chính thức đi vào hoạt động từ ngày 04/06/1993, trụ sở chính đặt tại số 442 Nguyễn Thị Minh Khai, phường 5, Quận 3, Thành phố Hồ Chí Minh.

ACB hiện là một trong những ngân hàng thương mại cổ phần hàng đầu ở Việt Nam. Sau hơn 30 năm hoạt động và phát triển, đến nay ACB đã có hệ thống mạng lưới các chi nhánh, phòng giao dịch phủ sóng 49/63 tỉnh, thành trong nước.

Ngoài bảng lãi suất ngân hàng ACB mới nhất, sau đây là một số câu hỏi thường gặp khác khi khách hàng gửi tiền hoặc vay vốn tại ngân hàng này.

Ngân Hàng ACB Có Phải Của Nhà Nước Không?

Ngân hàng ACB không phải của Nhà nước mà là ngân hàng tư nhân. ACB cũng không phải là ngân hàng có sự góp vốn của Nhà nước bởi 100% vốn là từ cá nhân trong và ngoài nước.

Tuy nhiên, ngân hàng Á Châu vẫn hoạt động dưới sự giám sát, quản lý chặt chẽ của ngân hàng Nhà nước và trong khuôn khổ quản lý của pháp luật Việt Nam.

Ngân Hàng ACB Có Làm Việc Thứ 7 Không?

Nhiều khách hàng do tính chất công việc nên không thể đến ngân hàng vào những khung giờ hành chính. Do đó, mà nhiều người thắc mắc ngân hàng ACB có làm việc thứ 7 không? Hầu hết tất cả các chi nhánh, phòng giao dịch của ngân hàng ACB làm việc từ thứ 2 đến thứ 6 theo giờ hành chính:

- Buổi sáng: Từ 7h30 đến 11h30.

- Buổi chiều: Từ 1h30 đến 4h30.

Tuy nhiên, để đáp ứng nhu cầu khách hàng, một số chi nhánh ngân hàng ACB tại thành phố Hồ Chí Minh và Hà Nội có làm việc thêm vào sáng thứ 7 từ 7h30 đến 11h30.

Ngân Hàng ACB Bao Nhiêu Tuổi Được Làm Thẻ?

Một trong những điều kiện quy định khi làm thẻ ghi nợ, thẻ tín dụng tại ngân hàng ACB là khách hàng phải đủ 18 tuổi trở lên và có căn cước công dân. Nếu người chưa đủ 18 tuổi thì làm thẻ trả trước.

Gửi Tiết Kiệm Online ACB Có An Toàn Không?

Gửi tiết kiệm online tại ngân hàng ACB là một trong những hình thức được nhiều khách hàng quan tâm bởi lãi suất gửi cao hơn so với tại quầy 0.2%/năm. Tuy nhiên, liệu hình thức này có đảm bảo an toàn hay không?

ACB là một trong những ngân hàng uy tín tại Việt Nam. Hệ thống bảo mật của ngân hàng gồm nhiều lớp như tên đăng nhập, mật khẩu, mã OTP. Tất cả các thao tác gửi tiền tiết kiệm online đều được thực hiện tự động, không có sự can thiệp của người nào khác. Do đó, bạn có thể yên tâm về độ an toàn khi gửi tiền tiết kiệm trực tuyến tại ACB.

Gửi 100 Triệu Lãi Suất Bao Nhiêu 1 Tháng ACB?

Với câu hỏi "gửi 100 triệu lãi suất bao nhiêu 1 tháng tại ACB", tức là bạn cần tính số tiền lãi nhận được hàng tháng.

Ở đây, giả sử bạn gửi 100 triệu đồng với kỳ hạn 1 tháng, tùy hình thức gửi tại quầy hoặc gửi online mà bạn sẽ được hưởng mức lãi suất như sau:

- Tại quầy: Lãi suất 2,3%/năm

- Trực tuyến: Lãi suất 3,1%/năm

Công thức tính lãi suất hàng tháng: Số tiền lãi = Số tiền gửi x lãi suất (%/năm)/12

Khi đó, lãi suất hàng tháng tại ACB bạn sẽ nhận được như sau:

- Gửi tại quầy: Lãi suất 2,3%/năm ⇒ Lãi nhận hàng tháng là ~191.667 đồng.

- Gửi trực tuyến: Lãi suất 3,1%/năm ⇒ Lãi nhận hàng tháng là ~258.333 đồng.

Với các kỳ hạn khác, mức tiền lãi tương ứng bạn nhận được như sau:

- Nếu gửi 100 triệu đồng với kỳ hạn 12 tháng tại quầy, lãi suất là 4,4%/năm, khi đó số tiền lãi bạn nhận được mỗi tháng là: 100.000.000 x (4,4%/12) = 366,666 đồng.

- Nếu gửi 100 triệu đồng với kỳ hạn 12 tháng theo hình thức gửi trực tuyến, lãi suất đang áp dụng là 4,9%/năm. Số tiền lãi bạn nhận được mỗi tháng là: 100.000.000 x (4,9%/12) = 408,333 đồng.

Gửi 50 Triệu Lãi Suất Bao Nhiêu 1 Năm ACB?

- Nếu bạn gửi tiết kiệm 50 triệu tại quầy với kỳ hạn 12 tháng, lãi suất 4,4%/năm, khi đó, số tiền lãi bạn sẽ nhận được sau 12 tháng là: 50 triệu x 4,4%/12 x 12 = 2,200,000 VNĐ. Tổng số tiền lãi và gốc khi bạn tất toán là: 52,200,000 VNĐ.

- Nếu bạn gửi tiết kiệm 50 triệu trực tuyến trên app, kỳ hạn 12 tháng thì theo bảng lãi suất ngân hàng ACB mới nhất, bạn sẽ được hưởng lãi suất là 4,9%/năm. Khi đó, số tiền lãi bạn sẽ nhận được vào cuối kỳ là: 50 triệu x 4,9%/12 x 12 = 2,450,000 VNĐ. Tổng số tiền lãi và gốc nếu bạn tất toán là: 52,450,000 VNĐ.

Trên đây Batdongsan.com.vn đã cập nhật đến bạn bảng lãi suất ngân hàng ACB mới nhất. Tuy nhiên, mức lãi suất có thể thay đổi theo chu kỳ, do đó, bạn đọc có thể lưu bài viết này và theo dõi hàng ngày, chúng tôi sẽ thường xuyên cập nhật để mang đến độc giả những thông tin chính xác nhất. Bên cạnh đó, độc giả có thể liên hệ trực tiếp các chi nhánh, phòng giao dịch ngân hàng ACB gần nhất để được hỗ trợ.

Xem thêm:

- So Sánh Lãi Suất Thả Nổi Và Lãi Suất Cố Định

- Ân Hạn Nợ Gốc Ảnh Hưởng Thế Nào Đến Khoản Vay?

- Lãi Suất Bao Nhiêu Thì Có Thể Vay Mua Nhà?

Mua Nhà Trên Mạng – Tìm Thông Tin Ở Đâu?

Gần 200.000 tin đăng bất động sản giá tốt với đủ mọi loại hình từ nhà riêng, chung cư, biệt thự,… đang chờ bạn khám phá.

Tác giả: Hà Linh

Nguồn tin: Tạp chí Điện tử Bất động sản Việt Nam

Thời gian xuất bản: 01/04/2025 – 07:57

Link nguồn: https://reatimes.vn/lai-suat-vay-mua-nha-ngan-hang-acb-thang-04-2025-202250331075653908.htm

Nguồn tin: Tạp chí Điện tử Bất động sản Việt Nam

Thời gian xuất bản: 01/04/2025 – 07:57

Link nguồn: https://reatimes.vn/lai-suat-vay-mua-nha-ngan-hang-acb-thang-04-2025-202250331075653908.htm

Link nguồn: https://reatimes.vn/lai-suat-vay-mua-nha-ngan-hang-acb-thang-04-2025-202250331075653908.htm

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp chỉ mang tính chất thông tin chung, Công ty cổ phần PropertyGuru Việt Nam không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào liên quan đến thông tin, bao gồm nhưng không giới hạn bất kỳ sự tuyên bố hoặc bảo đảm về tính thích hợp cho bất kỳ mục đích cụ thể nào của thông tin theo phạm vi cho phép tối đa của pháp luật. Mặc dù đã nỗ lực để đảm bảo rằng thông tin được cung cấp trong bài viết này là chính xác, đáng tin cậy và hoàn chỉnh vào thời điểm đăng tải, nhưng thông tin được cung cấp trong bài viết này không nên được dựa vào để đưa ra bất kỳ quyết định tài chính, đầu tư, bất động sản hoặc pháp lý nào. Thêm vào đó, thông tin không thể thay thế lời khuyên từ một chuyên gia được đào tạo, người mà có thể xem xét, đánh giá các sự kiện và hoàn cảnh cá nhân của bạn, và chúng tôi không chịu bất kỳ trách nhiệm nào nếu bạn sử dụng những thông tin này để đưa ra quyết định.